日本毛織(3201)銘柄分析|株主優待・バリュー株スコアシート

TJ

TJの株ブログ

【免責事項】この記事はTJ個人の見解や実体験をまとめたものであり、特定の銘柄への投資を推奨するものではありません。投資に関する最終判断はご自身にてお願いいたします。本記事の情報は2026年4月18日時点。

みなさん、こんにちは!

株式投資では高配当株による配当金収入と、株主優待による優待生活。この2本立てで相場の一時的な変動にも一喜一憂せず、細く長~く株式投資を続けているTJ(@miraietj)です。

TJくん、コムチュア(3844)って企業の株を買ったんだってね。

そうなんだ!ずっと前から監視していたんだ。

結論、この企業を銘柄分析した結果、私の投資基準(長期保有・高配当株・小型バリュー株)において、100点満点中80点以上は取れているIT屋さんで、足元の業績はいいのに、株価が年初から続落続き=配当利回りが高配当株化したので新規購入しました。

ただし、ちょっと注意すべき材料もありました。

今日は、コムチュアを買う前にTJがどんな視点から銘柄分析をしたのか紹介するから、一緒に学んでいこうよ!

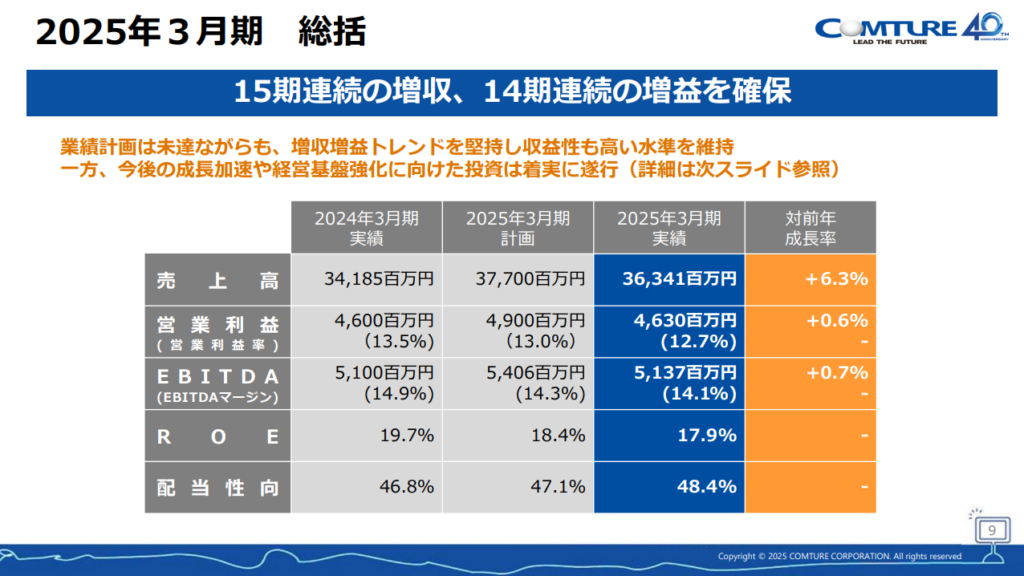

過去の業績と配当推移を調べたら、15期連続増収、14期連続増益、そして長期保有の高配当株投資としては嬉しい20期連続増配でした(2026年4月現在)。

情報源は、コムチュアのIRページ。

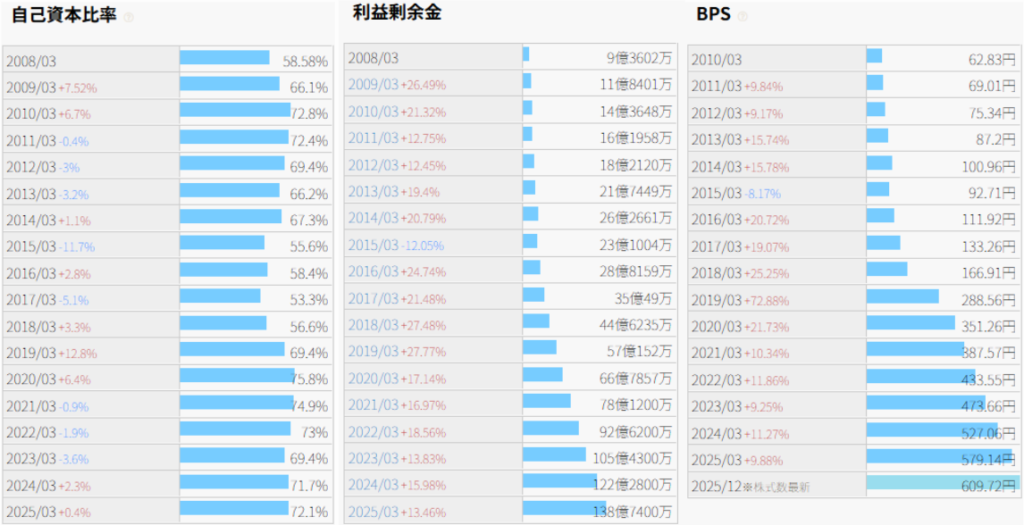

さらに、リーマンショックが起きた後も毎期増配、EPS推移連続上昇、自己資本比率70%超、有利子負債比率1%程度、営業利益率12%以上の高収益、営業活動によるCF毎期黒字、毎期現金増加。

収益性、財務健全性、キャッシュフロー、株主還元姿勢。高配当株としては、どれをとっても極めて優秀な財務指標で、「これは、これは・・・」と、目がキラキラ輝き、投資タイミングを見計らって新規購入しました。

連続増収増益増配がこんなに長く続いている企業って滅多に見たことないや!

そうなんだ。こんな成績こそ、TJが好むド真ん中の会社なんだ。

ちなみに、TJはリーマンショック後も増配した銘柄は、ほぼ100%の確率でディフェンシブ銘柄として見ています。

ディフェンシブ銘柄の判断基準が気になる方は、コチラの記事を参考にしてください。

高配当株の観点からもう一つ。

コムチュアは2026年から遡って過去約15年間、ほとんどの時期で配当利回りが3%未満。高配当株としての魅力がそこまでありませんでした。

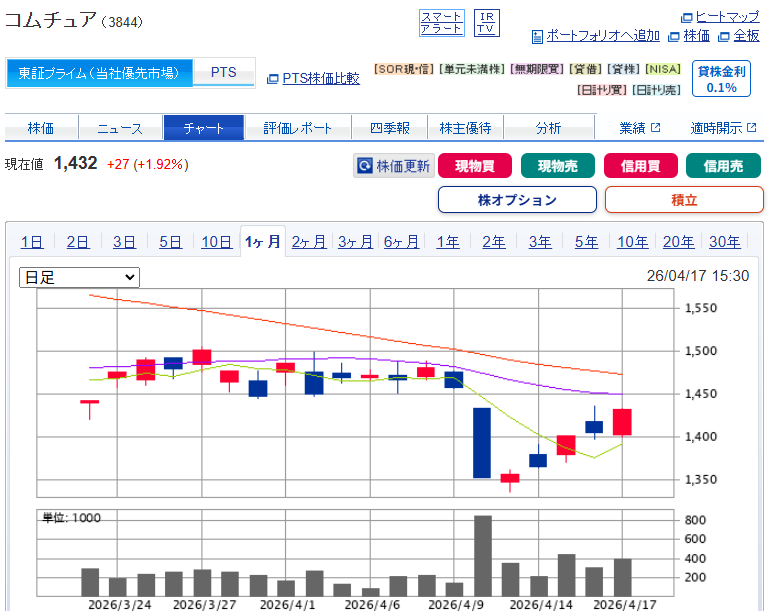

しかし、2026年の年初からものの見事に株価がダダ下がりを続けており、2026年1月の株価1,700円付近だったのが、2026年4月中旬あたりの株価は約1,380~1,420円を推移。

結果、3%程度の配当利回りは、株価下落によって3.5~3.7%程度に上がり、一気に高配当株の仲間入りを果たしました。

ちなみに、TJの高配当株の定義は以下の通りだよ。

詳しくは、TJの痛々しい過去の失敗談をチェックしてみてください。

さて、コムチュアの今期(2026年3月期)の業績も好調に推移しているのに、なぜ同社の株価は下がり続けて高配当株化したのか?

その理由の一つが、AIの普及です。

近年はAIの発展が目覚ましく、市場ではAIがもっと普及すると、『SaaS関連銘柄(ソフトウエア開発・導入等の企業群)の成長は期待できないのでは?』といった不安視から、コムチュアやそのほかの一部SaaS関連銘柄の株価が下落しています。

もちろん、AIが驚異になって衰退する企業が出てくると考えられますが、これまで何十回もこういった短期的な不安材料で、特定銘柄が一時的に続落&数か月後には株価回復する場面を見てきました。

TJは長期目線でその企業の本質的な価値を見て投資するので、市場の短期的なネガティブ材料に釣られた株価下落はほとんど不安視していません。

むしろ、逆に歓迎して買いたくなっちゃいます。

なるほど。高配当株は長期視点が大事なのか。

高配当株は短期売買する投資じゃないからね。

高配当株だったり業績が良かったりしても、見たことも聞いたこともないような会社に投資するってちょっと不安なんですよね。

わかるな~。どうせなら知ってる会社に投資したいんだよな~。

知らない会社だから投資しない、見たこともないから投資しようか迷うって考え、投資初心者あるあるなんですよ。

過去の私です。

けれど、そんな思いがあるのは当然です。

TJも投資を始めた頃同じ気持ちでしたから。

そんな思いは投資経験を積んでいくと、いつの間にかなくなります。

TJの投資家仲間たちも投資を始めた時は同じ不安を持っていたみたいなんだ。アナタもそんな不安がなくなったら、自然とレベルアップしている証拠だよ!

コムチュアを目にした時も、まったく知らない銘柄でした。

ただ、ここまで成績が優秀だと逆に、『どんな会社なんだろう』とか、『何をしている会社なんだろう。ワクワク』って思いが強くなって、自分から知りたくなるんです。

まるで、好きな人のことをもっと知りたくなる人間の心理と同じですね。

コムチュアは、ひと言で言うとIT屋さんです。

会社の仕事をITの力で便利にするのが得意で、各企業にクラウドやAI、業務システムを導入したり、運用面で支えたり、会社の面倒な作業を自動化して効率よくまわすシステム(=RPA)を作るのがすごく得意な会社さんです。

たとえば、学校の連絡アプリや会社の会計・人事システムがスムーズに動くのを助ける縁の下の力持ちのような存在だよ。

まさに、今話題のAI!僕たちの暮らしや仕事がラクになるのを助けてくれているんだね!

コムチュアの中期経営計画(2026年3月期~2028年3月期)における成長ロードマップは、とても前向き&強気姿勢です。

会社の成長は、株主の配当金収入も直結します。

そっか。会社が毎年儲け続けると、僕たちの配当金も増えるのか!

さらに、この計画を現実にさせる信頼貯金=連続増収増益増配という過去の優秀な実績もあるから、机上の空論ではない経営計画に期待できるね!

ここからは、コムチュアの決算資料や財務指標等から銘柄分析してみましょう。

ついにきたね!僕もどんな分析をしているのか気になっていたんだ!

銘柄分析は重要だからね。さっそく、一緒に見ていこうよ!

コムチュアは前述した中期経営計画で公表している通り、15期連続増収、14期連続増益達成中(2026年4月現在)。

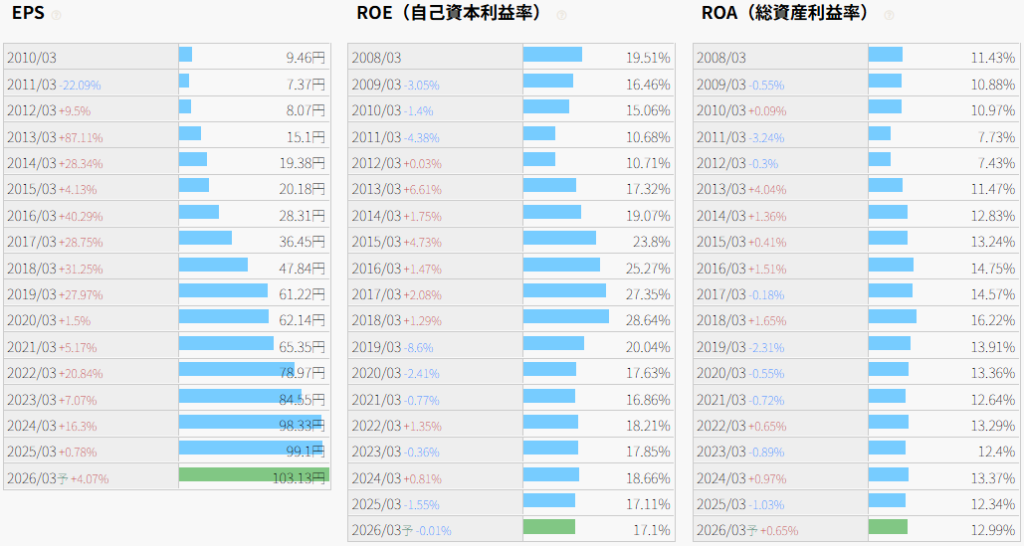

そして、経営成績100点満点と言えるレベルで、EPS推移は美しい右肩上がりの実績を誇っています。

EPSは世界一の成功投資家と言われているウォーレン・バフェットさんが最も重要視している財務指標。これが毎年連続上昇しているだけで、経営は100点と言っても過言じゃないんだ!

挙句の果てに、営業利益率約12%、ROE約17%、ROA約12%。

この収益性は上場企業、情報通信業としてかなり優秀です。

高配当株で、さらに高収益。商売上手すぎて、稼ぐ力は文句のつけようがありません。

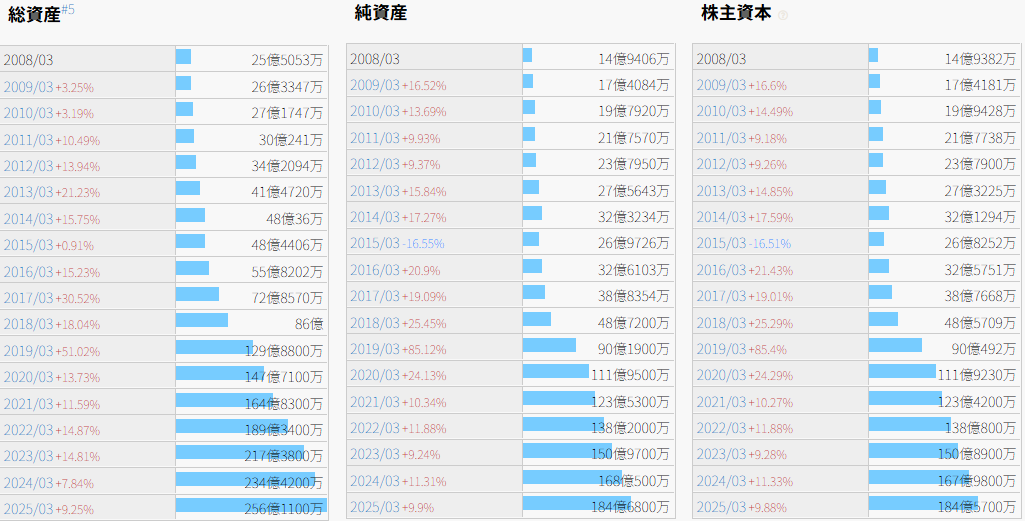

総資産、純資産、株主資本、利益剰余金、BPS(1株当たり純資産)。

これもキレイな右肩上がりをしているね!

株主資本が毎年増えているという事は、株主の投資額が増えている=多くの場合、投資家がその企業に期待している可能性大。

利益剰余金が毎年増えているという事は、毎年効率よく利益を出して、会社に残して貯金している=将来の設備投資や研究開発、株主への配当支払い等のために増やしているということ。

BPSが毎年増えているという事は、毎年会社の純資産が増えて、株主1人あたりが持っている『会社の財産の額』が少しずつ大きくなっているということ。

特に、自己資本比率と有利子負債比率は極めて優秀です。

自己資本比率70%以上で、有利子負債比率もここ数年は1%程度。これは、銀行からの借り入れにほぼ頼ることなく、自分の会社のお金で経営できている証拠。

かなり筋肉マッチョな財務基盤だから、ここまで財務が健全だと、景気の上下があっても倒産リスクはかなり低そうだね!

営業活動によるCF:毎期黒字

財務活動によるCF:毎期マイナス傾向

財務活動によるCF:毎期マイナス傾向

現金等:毎期増加傾向

ん~~。。。これだけ見ても、よくわかんないや・・・。高配当株に投資するのにここもチェックした方がいいの?

もちろん!わかりやすく説明するね。

営業活動によるCFが黒字だと、本業で稼いだ結果、手元に残った現金をちゃんと残しているということです。

アナタの家計に例えると、年間の手取り300万円で、年間支出は250万円。結果手元の現金は年間50万円増えたということがイメージできればOKです。

なるほど!営業活動によるCFって、支出が収入の範囲内に収まっているかがわかるんだね!

正解!そうなんだ!

そして、財務活動によるCFが毎期マイナス傾向ということは、会社が成長するためにちゃんと投資しているということ。

財務活動によるCFが毎期マイナスということは、毎期ちゃんと銀行からの借り入れ返済ができている&株主に配当金を支払っているということ。

なるほど!だからこの2つはマイナスであることがいいのか!

そうだね。今回のコムチュアのキャッシュフロー推移を見ると、本業で稼いで手元に残ったお金で投資をして、銀行に返済して、株主に配当金も支払った結果、現金等が増えているって分析が出来るんだ。

TJが特に気になっているのが、『現金等』の増加。

コムチュアは、ここ数年(2019~2025年)で一気に現金を増やしています。

推察するところ、お金を貯めて何か大きな買い物をするんじゃないかなって思っています。

個人も法人も同じで、私たちが「来年の旅行のために貯金しよう!」とか、「新しいPCを買おう!」と思ったら貯金するのと同じで、会社も何か大きな買い物をする場合は貯金します。

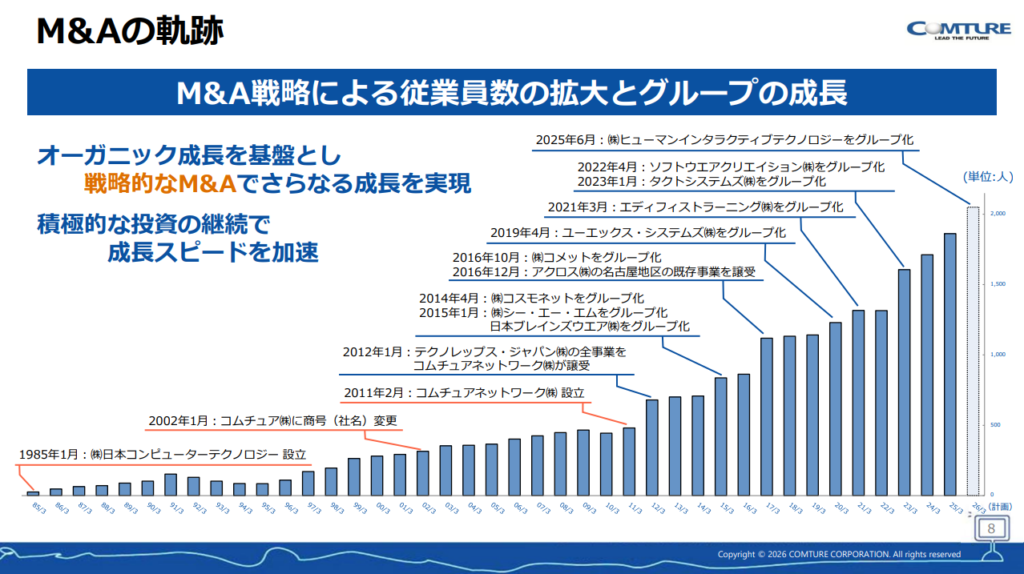

実際、この根拠は、中期経営計画や会社説明資料等で公表されているM&A戦略でわかります。

コムチュアはM&A戦略も積極的で、『50~120億円の積極的なM&Aによる投資』と会社説明資料の中で公表していますから、現金等の増加は、これからの事業成長・拡大と考えられ、結果、わたしたち投資家がもらえる配当金増加にも大いに期待できます。

高配当株投資家が、特に温度感高く見ているのが配当金です。

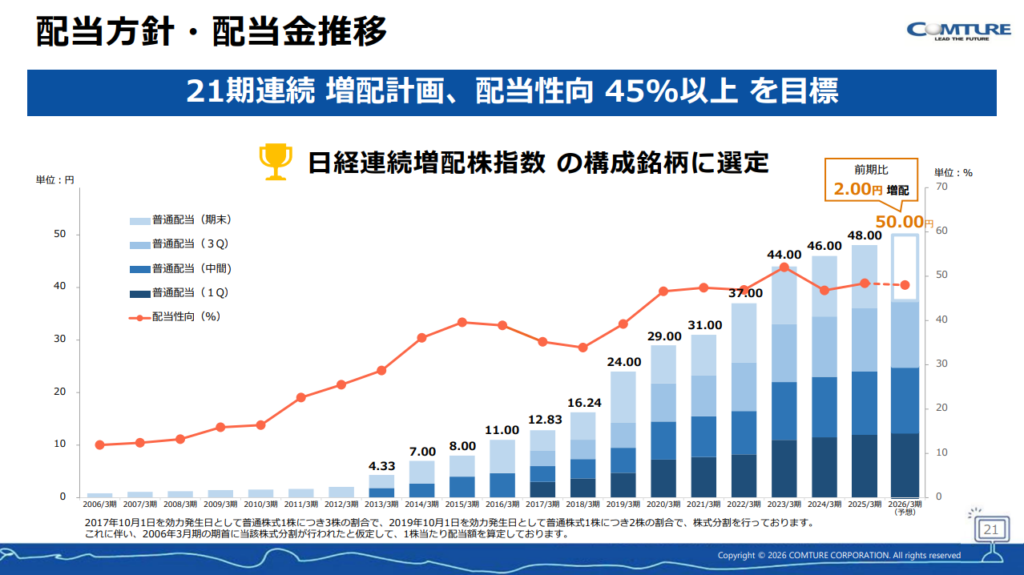

コムチュアは20年以上連続増配の実績があり、今期(2026年3月期)も増配を計画しています。

業績・財務も優秀で、さらに20年以上連続増配の高配当株はかなりレアな存在。日本の上場企業約3,900社ある中で、1%にも満たないであろう貴重な存在と言えます。

事実、コムチュアは2008年リーマンショック後の暴落相場でも毎年増配しているとんでもない会社ですから、長期保有する高配当株投資家にとってかなり魅力ある銘柄です。

ちなみに、コムチュアは300株以上で1,000円相当のデジタルギフトが年2回もらえる株主優待があるよ。参考までに!

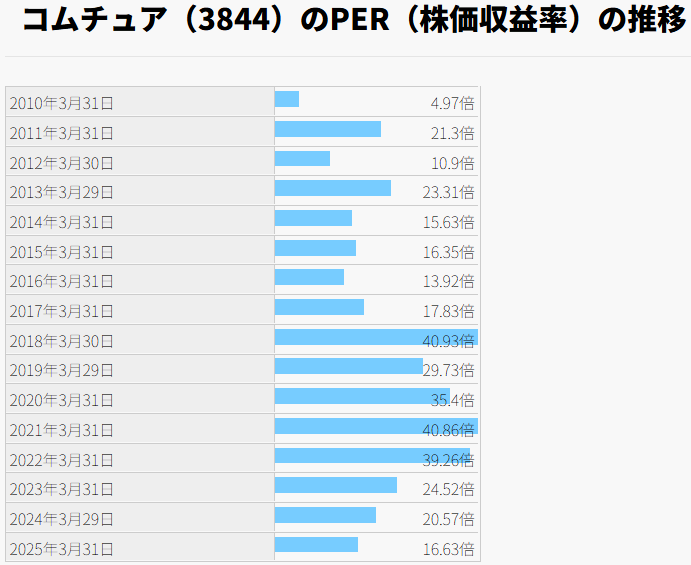

結論、コムチュアのPER(株価収益率)は、2026年4月現在、適正水準と見ています。

2026年4月18日時点で、PER14.28倍です。

2018年頃からコムチュアの株価は高くなり、PERも20倍を超えるなど、かなり割高圏でした。

しかし、ここ数年は株価が下落傾向でPERも適性値に戻りつつあり、株も買いやすくなりました。

株価が下落しているからといって、足元の業績は悪くありません。

前述したように連続増収増益、EPSも毎期増加、今期(2026年3月期)も増収増益増配計画のため、業績不振による株価下落ではないことがわかります。

結果、ここ数年はコムチュアの株が人気過ぎて多くの買いが入り、企業の本質的価値以上の割高な株価だったと考察できます。

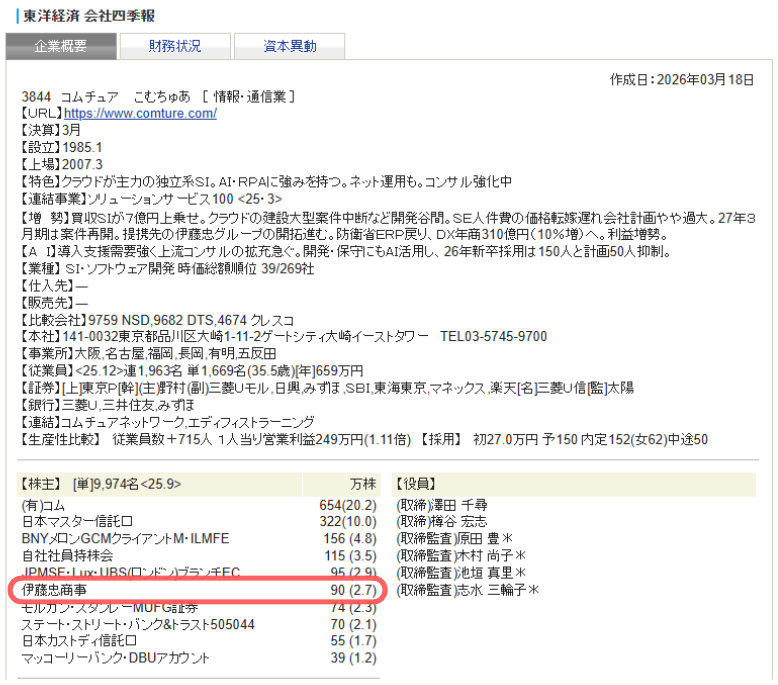

コムチュアの株主構成をチェックしていたら、上位株主に伊藤忠商事(8002)がいました。

各企業の株主構成は会社四季報、もしくは楽天証券やSBI証券でログイン後、【四季報】のタブで確認できます。

なぜ、伊藤忠商事がコムチュアの株を沢山保有しているんだろうと調べていたら、この2社、業務提携していました。

伊藤忠商事はコムチュアと業務提携することで、コムチュアのシステム開発等の得意分野を活かして、伊藤忠グループの日本&世界各国のネットワークの業務効率化を実現したい狙いがあったようです。

コムチュアのこれまでの実績が高く評価され、ブランド力や認知度もこれまで以上に高くなったことでしょう。

伊藤忠商事ほどの日本を代表する大企業が事業拡大・業務効率化していけば、コムチュアもそれに連動するように新規案件獲得、継続的収入の確保につながり、コムチュアの株主も安定した配当金収入&増配もさらに期待できます。

注意してね。安心材料がたくさんある一方で、注意点・リスクもあるんだ。

コムチュアの事業リスクの一つは、優秀なIT人材、特にPM(プロジェクトマネージャー)の確保と人件費の高騰です。

実際の2025年3月期の決算説明会質疑応答を読んでみると、会社側は「技術者、特にPMの確保が成長の鍵」と明言。中期経営計画の目標達成には約600名のPMが必要不可欠な状態です。

連続増収増益増配達成中で将来性は感じられますが、現実は人材確保が大きな課題。

また、決算説明資料では、コムチュアの1人当たり労務費は近年約8〜9%のペースで上昇を続けていて、これはIT業界の平均を上回る高い水準。

コムチュアの2025年3月期 決算説明会質疑応答を詳しく見てみる

つまり、現場を仕切るPMが予定通り確保・育成できない場合や、急激な給与アップ(人件費増)が影響して会社の売上を伸ばせない場合、案件をこなすキャパシティが低下し、利益も低下する心配があります。

IT屋さんは、人への投資が不可欠なビジネスモデルだからこそ、それが業績を左右する最大のリスクでもあるんだ!

コムチュアの時価総額は、約450億円(2026年4月時点)の小型株です。

時価総額1000億円以上のような大型株と比べて、流動性が低い=株の売買が少ない銘柄のため、『買いたい時に買えない&売りたい時に売れない問題』がつきまといます。

この点は注意したいところです。

コムチュアは配当性向は直近48.4%。

そろそろ50%近くの水準です。

今後の連続増配の観点から将来的に見ると、配当性向50%以上になれば、そろそろ増配余力も小さくなりつつある入口ですから、ここは長期保有する観点で言えば、高配当株の魅力度が低下しました。

ちなみに、TJは配当性向20~50%の範囲内に収まっていたら「増配余力アリ!」って判断しているよ!

結論。いきなり株価が約7%も急落した2026年4月10日に購入したんだ!

えっ!?そんな時に買ったの!?怖くない!?

これ、調べてみたんだけど、コムチュアから悪材料になるニュースは何も発表されていなかったんた。

株価急落の原因は、一部メディアのニュースと考えられます。

市場では、AIの進化でコムチュアのようなSaaS(Software as a Service/ソフトウェア アズ ア サービス)企業は今度、業績不振の懸念が浮上しています。

TJが購入した日も、これに関連したニュースを見た投資家が反応して、多くの売り注文が入ったと推察されます。

これって、企業の本質的価値に連動していないミスプライスが起きた株価なので、TJは何も気にせず「ポチッ♪」っと買いました。

一気に安くなったタイミングで買えたので、これはラッキーでした。

まとめだよ!

以上のような銘柄分析で、TJは100点中80点以上は取れている=長期保有に向いている高配当株と判断し、新規購入しました。

今後、コムチュアが事業を拡大&成長させ、増収増益増配を毎期継続しているなら、いつか来るであろう市場の暴落で一気に買い増ししたい銘柄の一つです。

ただし、1つだけ注意してね。

この記事で、『会社の成績優秀。毎年増配してくれている。身近な人が保有している。』と知っただけで、買わないように。

今後も減配しないなんて保証はどこにもありませんから。

それにTJの投資スタイルと銘柄分析が、すべての人に適しているなんてこともありません。

安心して長期保有するために、アナタ自身でしっかりと分析して、ひとつでも多くの安心材料を見つけることを心掛けましょう。

ちなみに、以前SNS「X」にもコムチュアのことを投稿しました。

親和性のある高配当銘柄をピックアップしていますので、参考にしてみてください。

それでは、次回のブログでお会いしましょう!またね!

【免責事項】この記事はTJ個人の見解や実体験をまとめたものであり、特定の銘柄への投資を推奨するものではありません。投資に関する最終判断はご自身にてお願いいたします。本記事の情報は2026年4月18日時点。