九州リースサービス(8596)銘柄分析|配当金・高配当株スコアシート

TJ

TJの株ブログ

⚠️ 免責事項

この記事はTJ個人の見解や実体験、決算資料等からまとめたものであり、特定の銘柄への投資を推奨するものではありません。投資に関する最終判断はご自身にてお願いいたします。本記事の情報は、2026年7月15日時点。

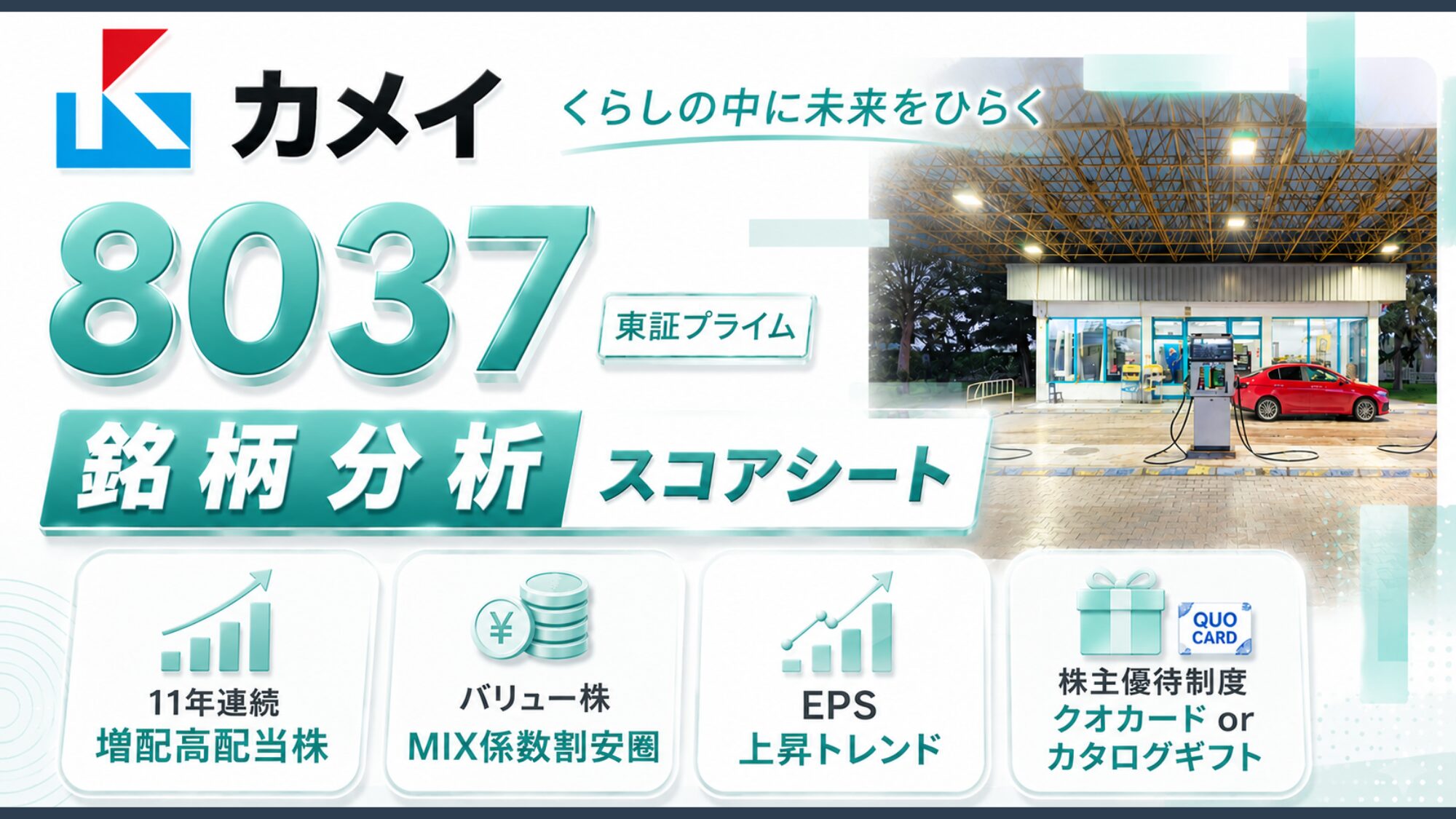

今回は、カメイ(8037)を取り上げるよ!宮城・仙台に本社を置く、石油やLPガスなどのエネルギーを中心に、自動車・食品・建設資材・ペット用品まで幅広く手がける専門商社なんだ。

注目は、低PER・低PBRのいわゆる「バリュー株」でありながら、普通配当ベースで11年連続増配を続けている点。エネルギー商社ならではの強みと注意点をみんなで一緒に学んでこうよ!

東証プライム | コード 8037 | 卸売業 | 決算月:3月

カメイ

高配当株 銘柄分析スコアシート | 2026年3月期(2026年5月公表)

現在株価(2026/07/15 終値)

3,715円前日比+65 (↑1.78%)

時価総額 約1,240億円

※データ取得日:2026/07/15

🎁 カメイの株主優待制度

100株以上を1年以上継続保有する株主に、保有株数に応じてQUOカード又はカタログギフト贈呈(基準日3月末)。

| 保有株数 | 優待品(1年以上継続保有) |

|---|---|

| 100株以上300株未満 | QUOカード500円分 |

| 300株以上500株未満 | カタログギフト3,000円相当 または QUOカード3,000円分 |

| 500株以上1,000株未満 | カタログギフト5,000円相当 または QUOカード5,000円分 |

| 1,000株以上 | カタログギフト10,000円相当 または QUOカード10,000円分 |

3.58%

※継続保有条件=毎年3月31日を基準日として、9月30日・3月31日の株主名簿に同一株主番号で連続3回以上かつ100株以上の保有が記載されていること(初回の2026年3月31日基準日のみ保有期間不問)。出典:カメイ 公式IR。株主優待配当利回りは 2026/07/15現在。

※株価は各年度末時点の値です。最新の株価・指標はページ上部のスコアシートをご覧ください。出典:IR BANK・Yahoo!ファイナンス

| 年度 | 株価(円) | 1株配当(円) | PER(倍) |

|---|---|---|---|

| 2017/03 | 1238 | 22.5 | 5.31 |

| 2018/03 | 1492 | 25 | 7.62 |

| 2019/03 | 1178 | 27.5 | 6.00 |

| 2020/03 | 1015 | 30 | 5.05 |

| 2021/03 | 1242 | 32.5 | 5.32 |

| 2022/03 | 1008 | 36 | 3.98 |

| 2023/03 | 1471 | 40.5 | 5.77 |

| 2024/03 | 2137 | 48 | 7.10 |

| 2025/03 | 1977 | 73 | 6.06 |

| 2026/03 | 3275 | 115 | 8.42 |

株価が2024年ごろから急に上がってる!配当も2025年・2026年で一気に増えてるね。何があったの?

いいところに気づいたね。カメイはエネルギーを中心とした商社で、ここ数年は利益が伸びて、それに合わせて配当も大きく増やしてきたんだ。1株あたりの配当は、直近10年で約5倍に増えているよ。

ただ、株価が上がってもPERは10倍前後、PBRは1倍を大きく下回る低めの水準なんだ。これは「利益や資産のわりに株価が控えめ」という、バリュー株らしい特徴。一方で過去10年のPERは約4〜8倍で動いてきたから、今はそのレンジの少し上にいる点も覚えておこうね。

※年次の確定値のみを掲載しています。出典:IR BANK・決算資料

| 年度 | 配当利回り(%) | 配当性向(%) |

|---|---|---|

| 2017/03 | 1.82 | 9.6 |

| 2018/03 | 1.68 | 12.8 |

| 2019/03 | 2.33 | 14.0 |

| 2020/03 | 2.96 | 14.9 |

| 2021/03 | 2.62 | 13.9 |

| 2022/03 | 3.57 | 14.2 |

| 2023/03 | 2.75 | 15.9 |

| 2024/03 | 2.25 | 16.0 |

| 2025/03 | 3.69 | 22.4 |

| 2026/03 | 3.51 | 29.6 |

※年次の確定値のみを掲載しています。出典:IR BANK・決算資料

| 年度 | EPS(円) | 営業利益率(%) | ROE(%) |

|---|---|---|---|

| 2017/03 | 233.21 | 2.47 | 8.60 |

| 2018/03 | 195.74 | 2.19 | 6.75 |

| 2019/03 | 196.36 | 2.10 | 6.48 |

| 2020/03 | 201.04 | 2.29 | 6.33 |

| 2021/03 | 233.57 | 2.84 | 6.91 |

| 2022/03 | 253.39 | 2.62 | 6.79 |

| 2023/03 | 254.82 | 2.83 | 6.25 |

| 2024/03 | 300.92 | 2.74 | 6.70 |

| 2025/03 | 326.35 | 2.77 | 6.76 |

| 2026/03 | 388.90 | 2.91 | 6.86 |

※年次の確定値のみを掲載しています。出典:IR BANK・決算資料

| 年度 | BPS(円) | 自己資本比率(%) |

|---|---|---|

| 2017/03 | 2713.21 | 40.9 |

| 2018/03 | 2900.21 | 42.4 |

| 2019/03 | 3032.15 | 42.8 |

| 2020/03 | 3173.44 | 43.8 |

| 2021/03 | 3381.78 | 44.3 |

| 2022/03 | 3733.89 | 43.9 |

| 2023/03 | 4079.56 | 44.6 |

| 2024/03 | 4494.21 | 46.5 |

| 2025/03 | 5167.33 | 49.3 |

| 2026/03 | 5671.52 | 52.4 |

過去の配当を調べると、2013年から2014年にかけて17円から15円に下がってるみたい…。これって減配しちゃったの?

鋭いね。でも、これは減配じゃないんだ。2013年3月期の17円には実は「記念配当2円」が含まれていて、普通配当は15円。2014年も普通配当15円だから、減配はしていないんだよ。

記念配当を見落とすと、減配したって勘違いしちゃうんだね。

そうなんだ。だから普通配当ベースで正しく数えると、カメイは2016年3月期から2026年3月期まで11年連続で増配しているんだ!2010年3月期以降は普通配当ベースで一度も減配してなくて、最終赤字だった2011年3月期も配当を維持していたんだ。

配当性向もまだ3割前後で余裕があるけど、商社の利益は市況や為替で動きやすいから、この先も決算ごとに確かめていきたいね。

▼ くわしくデータを見る

出典:IR BANK・Yahoo!ファイナンス・株探・有価証券報告書

PERは過去10年で見ても1ケタ台が中心で、PBRも1倍割れなんだよね。これって、けっこう割安ってことだよね?

指標の数字だけ見ると、たしかに低いね。PERとPBRを掛けたMIX係数も、割安の目安22.5を大きく下回っているよ。

ただ、商社の低PERには「今はエネルギー市況が良くて利益が大きいけれど、市況が落ち着けば利益も戻るかも」という市場の警戒が含まれることもあるんだ。だから低い数字だけで「割安」と決めつけず、利益の中身もあわせて見ていきたいね。

PBRが1倍を大きく下回っているのは、安心材料って考えていいのかな?

純資産より低い価格で評価されている、という意味では下値の支えになりやすい面はあるね。自己資本比率も5割を超える水準まで上がって、借金も減らしてきて財務は着実に良くなっているよ。

ただバリュー株は見直されるまで時間がかかることもあるから、配当を受け取りながら長く付き合う気持ちで見るのがいいと思うよ。最後は数字を確認したうえで、総合的に判断していこう!

▼ つづきを読む

TJ(運営者・個人投資家)低PER・低PBRでありながら、財務改善と増配を着実に進めているバリュー株として、関心を持って見ている1社です。

一見地味な商社ですが、自己資本比率を40%台から50%超まで高め、借金を大きく減らしながら、普通配当ベースで11年連続の増配を続けてきた実績は、私がとても好きなタイプだと感じています。

一方で、すぐに買いに動かない理由もあります。

商社の利益はエネルギー市況や為替に左右されやすく、今の高めの利益が続く前提が崩れれば、増配の勢いも鈍るかもしれないからです。

連続増配の実績は心強いですが、それも利益あってのこと。

私自身は、市場全体が大きく崩れて配当利回りがさらに跳ね上がるような局面でこそ、こうしたバリュー株を通常より安く拾える好機だと考えています。

これはあくまで私の一つの見方ですので、最後はあなた自身でよく考えて判断してくださいね。

⚠️ 免責事項

この記事はTJ個人の見解や実体験、決算資料等からまとめたものであり、特定の銘柄への投資を推奨するものではありません。投資に関する最終判断はご自身にてお願いいたします。本記事の情報は、2026年7月15日時点。